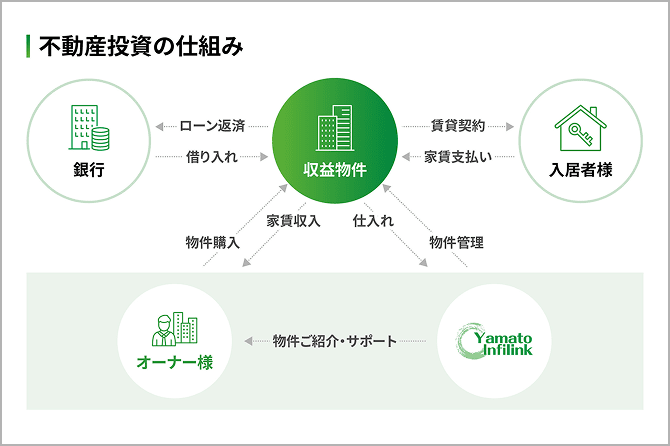

不動産投資とは

マンションやアパートなどを購入して家賃収入や売却益を目的とする資産運用です。一般的にはローンを利用して物件を購入して、入居者からの家賃収入でローンの返済を行ない、長期的に資産形成を行なっていくというものです。物件の立地や新築・中古、ローンの組み方にもよりますが、東京都心部の物件でも月々数千円のご負担で始める事ができます。

他の運用商品との比較

投資にはさまざまな種類がありますが、不動産投資は毎月の家賃収入が得られ、価格変動の影響を受けにくいのが特徴です。株式投資と比較すると、短期的な売買ではなく、長期的に安定した収益が得られる点が大きな違いといえます。

不動産投資とその他の投資の比較

| 投資手法 | 安定性 | 収益の種類 | 節税効果 | 初期資金 |

|---|---|---|---|---|

| 不動産投資 | 高い (家賃収入の安定性) |

家賃収入 + 売却益 |

あり (減価償却・経費計上) |

ローン活用可 (少ない自己資金で始めやすい) |

| 株式投資・投資信託 | 変動あり | 売却益 + 配当・分配金 |

なし | 少額から可能 |

| 預貯金 | 高い | 利息収入 | なし | 少額から可能 |

- ポイント

- 不動産投資は、長期的に運用して安定した収益を求める人に適しています。また、実物資産でもあるため、インフレ時には現金などの金融商品のリスクヘッジとして人気を集めています。

なぜ今、不動産投資なのか?

不動産投資が注目されている理由として、低金利による資金調達のしやすさがあります。また、東京などの大都市圏では単身世帯の増加に伴い、賃貸需要が高まり安定した家賃収入が期待できます。更に、都心部での再開発による地価上昇の影響を受けやすく資産価値の上昇も期待できます。早期に不動産投資を始めることで、安定したインカムゲイン(運用益)やキャピタルゲイン(売却益)のチャンスが広がります。

また、インフレにより現金の価値が目減りしていく中で、実物資産である不動産はインフレに強く、物価に連動する傾向があるため資産価値の上昇につながりやすく、他の金融資産のリスクヘッジにも役立つため、ポートフォリオのひとつとして注目を集めています。

マンション経営6つのメリット

01 毎月安定した家賃収入を得られる

マンション経営の最大のメリットは毎月の家賃収入です。入居者からの家賃収入をローンの返済に充てることで自己負担を抑え、長期的な資産形成が可能となります。ローン完済後は家賃収入を得ることで、来るべき老後に備えるとこができます。複数件所有することで、より安定した家賃収入を確保することもできます。

近年、「老後2,000万円問題」や「年金の受給開始年齢の引き上げ」など、公的年金に対する不安が高まっている中で、公的年金以外での収入や資産形成が必須とされています。安定した家賃収入により、将来に備えるという人たちが増えています。

02 家族の安心を守る生命保険代わりになる

マンション経営では、金融機関からローンを利用することで「団体信用生命保険」が付帯されます。ローン支払い期間中に契約者に万が一のことがあった場合、保険でローンが完済されるため、残されたご家族には無借金のマンションを残すことができます。毎月の安定した家賃収入を受け取ることも可能ですし、無借金のマンションを売却することで、生命保険のようにまとまった現金を受け取ることも可能です。

お客様の中には、生命保険の見直しをして保険料を軽減したり、保障を手厚くしながら保険料を3分の1程度まで軽減された方もいらっしゃいます。

03 所得税・住民税の節税になる

マンションを賃貸することで、確定申告が必要になります。その際、減価償却費やローンの利息、管理費や固定資産税などさまざまな経費を計上することが可能となります。不動産所得が赤字になれば、給与所得と合算(損益通算)することで所得税や住民税が軽減される効果があります。

購入前の納税額

約50.7万円

購入初年度の税額

約34.5万円

約16万円の節税

- 節税率は年収等により異なります。また毎年の節税金額を保証するものではございません

- 不動産所得の金額は毎年一定ではございません

04 相続税の負担軽減に役立つ

不動産を相続した場合、相続税評価額は現金や有価証券よりも低く算出される傾向があります。その為、相続税評価額を引き下げる効果があります。更に賃貸することで借地権割合や借家権割合に応じて相続税評価額を引き下げることが可能となります。

05 景気変動に強く実物資産を得られる

株式などの有価証券や現金と異なり、不動産は実物資産である為、景気変動の影響を受けにくいとされています。リーマンショックやコロナショックの際にも家賃が大幅に下がることはなく、今後も都市部では単身世帯が増加傾向にあるため安定した家賃収入が期待できるとされています。また、安定した家賃収入により長期的な資産価値の維持が期待できます。

06 少ない自己資金で資産形成ができる

ローンを利用してマンション経営を始めた場合、ローン返済を家賃収入で賄うため、少ない自己資金で始める事が可能となります。しかも超低金利により元本の返済が早く進むため、高いレバレッジ効果が期待できます。

特に都市部の場合、売却時には残債よりも高い価格で取引されるケースも少なくなく利益を確保しやすい特徴があります。

- 景気変動、相場等により数値は変動します

不動産投資のリスクとその対策

不動産投資には多くのメリットがありますが、同時に避けるべきリスクも存在します。

リスクを理解し、適切な対策を講じることが、投資の成功を左右します。

リスク対策

万が一の空室でも、約90%の家賃を保証

大和インフィリンクでは、物件仕入れの専門スタッフにより、エリアや立地を厳選するだけではなく、より安定した入居者を確保するため物件そのものの選定にも力を入れています。より質の高い入居者を継続的に確保するために物件のグレードや管理状態、修繕計画などにもこだわり、より質の高い物件を選定しています。

更に賃貸が空室時には、家賃保証により賃料の90%を大和インフィリンクが保証。毎月の収入が大きく落ち込むリスクを軽減するとともに、資金計画が立てやすく安心してマンション経営をスタートする事が可能です。

資産価値が落ちにくい立地を厳選

大和インフィリンクでは、将来にわたり資産価値の落ちにくい、都心部の人気エリアや再開発が進む地域など、将来性のある立地にこだわっています。

また、資産価値を決める要因となる家賃収入についても、空室リスクと同じことがいえます。

そのためマンション経営の肝となる安定した家賃収入を確保し続けるために質の高い物件の選定だけではなく、資産価値を維持するための管理の質やメンテナンス状態にもこだわり、年数が経過しても資産価値が落ちにくい物件を選定しています。

節税効果や家賃収入を活用し、計画的に備える

修繕費を見越した資金計画を立てることで、将来的な修繕費用に備えることが重要となります。また、新築や築浅の物件を選ぶことで修繕費用を抑えることも可能です。

繰り上げ返済でローン負担を軽減

まとまった資金ができたときに、繰り上げ返済でローンの返済額や期間を減らすことができます。返済計画を自分のペースで見直せるため、将来の資金計画にも柔軟に対応できます。

災害リスクへの対策

大和インフィリンクでは、地震への備えとして新耐震基準の物件に限定して物件の仕入れを行っています。また、ハザードマップを活用しながら、災害の影響を受けにくい物件を選定しています。

1981年(昭和56年)に今の新耐震基準方が施行され耐震基準が強化されています。

阪神淡路大震災や東日本大震災などから見ても、新耐震基準で施工された物件は被害を受けにくく倒壊しにくいとされています。また、火災保険や地震保険に加入することで万が一の損害に備えることも重要です。

- ポイント

- 特に慎重な物件選定と市場調査が成功の鍵です。投資のプロの目線を取り入れることで、より確かな投資判断ができます。

どんな人が始めているの?

不動産投資は、安定した収入と信用が重要な要素です。そのため、特に公務員や安定した職業に就いているビジネスパーソンに向いています。これらの職業は信用力が高く、ローン審査も通りやすいため、安定した家賃収入を得るためのスタートが切りやすいです。また、自営業やフリーランスの方々も、良好な実績を積んで信用力を高めることで、投資を検討することができます。高所得者や企業経営者も、不動産投資を通じて資産を安定的に増やし、節税の効果も享受しています。どの職業においても、安定した収入と慎重な投資計画が成功のカギとなります。